연준은 회사채 시장 유동성 공급 기구 및 TALF 설치, 주정부와 지방정부의 신용여건 개선(기존 MMLF 및 CPFF 확대), 중소기업 대출기구 신설 추진, 은행손실흡수능력(TLAC) 비율 완화 등 추가 대책도 발표했다.

■ 국채와 MBS는 무제한 매입하는 연준

연준은 이달 들어 7천억원 달러 규모의 양적완화를 발표했지만, 이젠 국채와 MBS(CMBS도 포함)를 무제한 매입한다는 입장이다.

코로나19 사태로 경기 우려가 커진 데다 금융시장의 정상적인 기능마저 위협 받으면서 과감한 정책을 제시한 것이다.

국채, MBS 무제한 매입에 이어서 회사채 시장에 유동성도 공급하기로 했다.

기업 및 소비자 신용 제공을 위해 SPV를 설립해 회사채 발행 및 대출, 회사채 및 ETF 매입을 지원한다.

발행시장기업신용기구(PMCCF), 유통시장기업신용기구(SMCCF), 자산담보부증권대출기구(TALF) 등 유동성 프로그램의 규모는 3천억 달러다. 재무부는 환율안정기금(ESF) 중 300억 달러를 출자한다.

이런 조치는 연준법 13조 3항 '비정상적인 위중한 상황 발생시 비예금 금융기관에 대한 신용공여 허용' 규정에 따라 재무부 장관 승인(도드-프랭크법에 규정된 절차)을 거쳐 시행한다.

3월 들어 연준은 예상을 뛰어넘는 금리인하를 통해 제로금리 시대로 회귀한 데 이어 예상을 뛰어넘는 시장안정 조치를 내놓았다는 평가를 받고 있다.

일부에선 여전히 연준 조치가 충분하지 않다는 이야기도 하지만, 이 정도면 사실상 연준이 모든 조치를 다 취한 것 아니냐는 평가도 나온 상황이다.

■ 무제한 양적완화는 MBS 시장 중요성 감안한 조치

연준의 무제한 양적 완화 선언이 시장의 기대를 훨씬 상회했던 가운데 이번 초지의 배경에는 채권시장 내 유동성 위기, 특히 MBS 시장 불확실성에 대한 부담이 작용했다는 평가도 나온다.

미국 채권시장 내 MBS 잔액은 약 9.7조 달러로 미국 채권시장의 22%(2018년 기준)를 기록하고 있어서 연준이 신경을 쓸 수 밖에 없었다는 것이다.

지난주 초 RP시장 불안으로 현금화 수요가 확대되자 안전자산인 국채에서도 대규모 투매가 확인된 바 있다. 그간 레버리지를 일으켜 국채에 투자한 포지션이 대규모 손실로 인해 국채를 매도하고 이러한 국채 매도세가 다시 매도를 불러일으키는 악순환에 기인했다는 평가다.

이런 분위기에서 연준 입장에선 국채시장 다음으로 안정이 필요한 MBS에 대해 신경을 쓸 수 밖에 없었다는 분석이 제기된다.

강승원 NH투자증권 연구원은 "국채는 자산 피라미드에서 가장 높은 위치를 차지하고 있다는 점에서 국채 투매는 모든 금융자산의 투매로 이어질 수 있는 뇌관이 될 수 있고 연준은 이미 지난주 대규모 RP 공급과 국채 매입으로 일정 부분 국채시장 안정화에 기여했다"고 상기했다.

그는 "미국 MBS 잔액은 국채 다음으로 큰 비중을 차지한다는 점에서 MBS 시장의 패닉 셀이 나타날 경우 전체 채권시장의 매도로 이어질 수 있다는 점에서 연준이 공격적으로 나선 것"이라고 해석했다.

그는 특히 "문제는 국채보다는 오히려 MBS 시장이었을 것"이라며 "최근 코로나바이러스로 인해 부동산 시장이 급격하게 냉각되며 MBS 펀드에서 환매 요청이 급증하고 이에 MBS 매도가 이어진 것으로 판단된다"고 밝혔다.

따라서 향후 MBS 금리 하향 안정화 시 Convexity hedge 수요가 국채 시장으로 유입될 수 있다는 점이 국채에 긍정적이며, 가격 부담에도 불구하고 여전히 미국 국채는 매력적으로 볼 수 있다고 평가했다.

연준이 QE 대상에 상업용 MBS를 포함한 이유도 주목을 받았다.

최근 MBS-Treasury(10년) 스프레드는 2월 중순 1bp도 되지 않았으나 23일 기준 무려 70bp가까이 급등한 바 있다. MBS-Treasury(30년) 역시 2월 중순 8bp 수준에서 23일 22.6bp 수준까지 확대됐다.

통화당국이 상당히 안전하다고 여겨지는 자산들 간에 격차가 과도하게 확대되는 양상을 방치하기 어려웠다고 볼 수 있다.

■ 연준의 회사채 시장 도우기..적절성 논란도

연준이 국채, MBS에 대한 무제한 양적완화를 공언한 가운데 회사채 시장도 내버려 둘 수는 없었다. 정상적인 경제활동이 불가능해져 기업들 피해가 우려됐기 때문이다.

연준이 회사채 유동성 공급 기구를 설치하고 TALF 등을 들고 나온 것은 향후 기업들 상황이 더 어려워질 수 있다고 보기 때문이다. 다만 지원 규모 등에 대해서는 논란이 만만치 않다.

국제금융센터 글로벌금융부 분석가들은 "미국 투자등급 회사채 시장규모($8조)를 감안할 때 이번 프로그램 규모는 상대적으로 미미한(modest) 수준이나 추가 확대 가능성도 거론된다"면서 "의회가 연준에 직접적인 회사채 매입 권한을 주게 될 경우 SMCCF는 단명에 그칠 것이란 전망도 나온다"고 소개했다.

국금센터는 "회사채 직접 매입이 어렵더라도 SPV 자본확충을 허용할 가능성이나 의회의 환율안정기금(ESF) 증액 결정시 새 유동성 프로그램 규모 확대 등도 거론된다"고 전했다.

이처럼 공격적인 조치를 원하는 목소리에도 불구하고 연준의 절도 있는 접근이 필요하다는 주장도 나오고 있다.

Narayan Kocherlakota 전 미니애폴리스 연방은행 총재는 "회사채 시장의 유동성 부족문제를 완화하기 위해 SMCCF를 설립한 것은 타당하나 PMCCF를 통해 기업대출에 개입하는 것은 연준이 디폴트 위험을 안게 된다는 점에서 바람직하지 못한 접근"이라고 일갈

했다.

기업 주주들에게 사실상 세금으로 보조금을 주는 것이나 마찬가지이며, 연준의 독립성도 훼손될 우려가 있다고 했다.

■ 연준 회사채 지원은 실질적 도움될 수 있어..효과 제한적일 수 있다는 진단도

통화당국이 회사채 시장까지 개입하는 것은 매우 이례적인 조치다.

이는 그 만큼 상황을 심각하게 본다는 의미다. 일단 연준이 회사채 시장 플레이어로 참여하면서 회사채 시장의 극심한 우려는 진정될 수 있다.

유승우 DB금융투자 연구원은 "연준의 참여로 그동안 급등했던 투자등급 회사채 스프레드는 다소 진정될 수 있을 것"이라며 "ECB가 7,500억 팬데믹 긴급매입 프로그램(PEPP)을 발표한 이후 유럽 회사채 스프레드도 완만한 상승 흐름으로 바뀐 바 있다"고 지적했다.

그는 "지난 주에 발표한 CP매입 프로그램(CPFF)과 달리 BBB등급까지 매입 대상을 확대한 것은 긍정적으로 바라볼 수 있다"면서 "BBB 등급 채권이 투자등급 회사채 발행의 50% 내외를 차지하는 점을 감안하면, A급으로만 한정했던 CP매입 프로그램보다 정책 실효성이 높아졌다"고 밝혔다.

발행 및 유통시장에서 2,000억달러 한도로 참여하는 것은 적어도 회사채 시장에 숨통을 틔워줄 수 있다는 것이다.

윤여삼 메리츠종금증권 연구원은 "2008년 금융위기 당시 연준은 자산의 건전성을 위해 회사채 편입까지는 실시하지 않았으나 2010년 이후 급증한 저신용 채권부담이 우량등급 회사채시장에 전이되지 않도록 하기 위한 안전판 마련에 나선 것"이라고 풀이했다.

그는 "미국 하이일드와 레버리지론같은 저신용·비우량 회사채 규모는 2조5천억달러로 전체 회사채 시장의 25%, 바로 위인 BBB등급 규모가 4조달러로 전체 40% 정도를 차지한다"면서 "1000bp가 넘어 실질적 파산위험이 높아진 저신용 채권들은 현재 정부에 계

류 중인 재정정책 중 구제금융(bail-out)을 통해 구조조정 등 옥석 가리기가 필요할 것"이라고 내다봤다.

일단 금융시장 반응은 연준 정책으로 하이일드 스프레드나 주식시장보다는 우량 회사채 CDS가 프리미엄 줄이기 등 '안전자산의 안정화' 쪽으로 반응했다.

이런 가운데 연준의 이번 조치 효과가 제한적일 수 밖에 없다는 걱정도 많다. 이러다보니 연준이 매입 규모와 대상 채권, 대상 채권 만기 등을 확대해야 한다는 훈수들도 끊이지 않는 것이다.

연준의 조처가 유동성 부족, 신용등급 하락 압력에 시달리는 A급, BBB급 기업 등에 도움이 될 수 있지만 상황 진정을 장담할 수 없기 때문이다.

손은정 KB증권 연구원은 "QE 확대에 따른 국채 금리 하락으로 인한 스프레드의 기술적 확대를 감안해도 정책 효과가 제한적인 것으로 판단된다"면서 "매입 규모가 작고, 매입대상 채권의 만기 구간이 제한된 점 등이 투자 심리 회복까지 이어지기엔 부족했다"고 진단했다.

투자등급채권 및 ABS 발행 잔액이 각각 8.5조 달러, 1.8조 달러 수준이란 점을 감안할 때 유동성 지원 규모가 3,000억 달러에 그치는 만큼 향후 규모 확대가 필요하다는 것이다.

손 연구원은 "투자등급 평균 듀레이션은 7.8년으로 장기물 발행 비중이 높기 때문에 현재 매입 대상인 5년 미만 채권 규모(약 1.1조 달러)를 감안하면 매입 대상 채권의 만기 확대 시 더 효과적일 것"이라고 내다봤다.

유럽중앙은행의 회사채 매입 대상이 BBB- 이상의 만기 6개월~30년 사이의 발행/유통물이며, 한 종목당 최대 70%까지 편입 가능한 것에 비하면 미국 연준 역시 지원을 늘릴 상당한 여지가 있다는 평가들도 제기되고 있다.

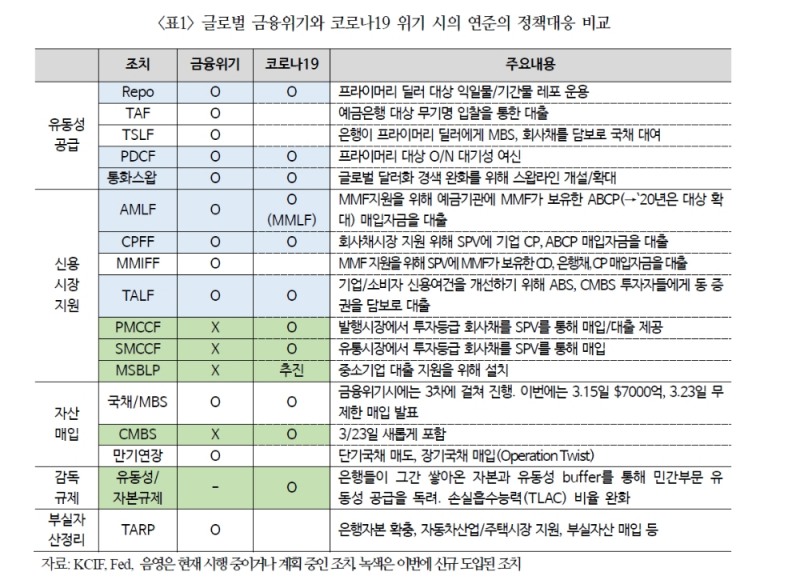

♣ 연준 조치와 관련한 개념들

△ 무제한 양적완화(QE): 연준은 기한을 별도로 정하지 않고, 국채와 모기지 증권의 매입을 지속할 것임을 천명(모기지 증권에 상업용 모기지 포함). 뉴욕 연은의 스케줄에 따르면, 향후 증권매입의 속도는 매일 국채 750억 달러, 매일 MBS 500억 달러. 3월 15일 7,000억 달러 추가 QE 발표한 직후 Fed는 매일 400~450억 달러의 국채 및 150억 달러 내외 MBS를 매입한 바 있음. 매입규모 증액이 가시화.

△ PMCCF(Primary Market Corporate Credit Facility): 신규 회사채 발행 및 대출 지원. 투자등급 기업들이 대상이며 4년간의 브리지 파이낸싱 제공. 차입자들은 대출 후

첫 6개월 동안 이자 및 원금상환 유예 가능하며 연준의 재량에 따라 연장도 가능.

- 구체적 내용

* 매입대상: 신용등급 BBB- 이상 적격기업의 만기 4년 이하의 신규 채권 및 대출

* 매입한도: 과거 1년(2019.3.22~2020.3.22) 내 최대 채권 및 대출 잔액을 기준으로 등급에 따른 백분율 차등 적용(AAA 140%, AA 130%, A 120%, BBB 110%)

* 적격기업: 미국에 본사를 두고 미국 내에서 중요한 운영을 하는 회사. 적격기업 범위는 추후 확대 가능

* 이자상환: 발행 기업의 선택에 따라 이자 및 원금 전액 또는 일부를 6개월에 나눠 상환 가능(연준의 재량에 따라 연장 가능). 단, 이자를 지급하지 않는 기간 동안 기업은 배당이나 자사주 매입을 할 수 없음

* 그 외: 약정 수수료 100bp, 발행자 Call 가능

* 매입기간: 2020년 9월까지 (별도 연장이 없을 경우), 이후에도 매입 자산 만기 시점까지 지원 지속

△ SMCCF(Secondary Market Corporate Credit Facility): 유통시장에서 만기 5년 이내의 투자등급 회사채와 미 상장 투자등급 회사채 ETF 매입

- 구체적 내용

* 매입대상: BBB- 이상 만기 5년 이하의 회사채

* 매입한도: 과거 1년(2019.3.22~2020.3.22) 중 최대 잔액의 10%, 미국 상장 회사채 ETF로 잔액의 20%(2020.3.22 기준)

* 매입가격: 회사채는 유통시장 내 적정가격으로 매입, ETF는 기초자산의 NAV(Net Asset Value)를 초과할 경우 매입 대상에서 제외

* 매입기간: 2020년 9월까지(별도 연장이 없을 경우), 매입 자산의 만기, 매도 시점까지 지원 지속 예정

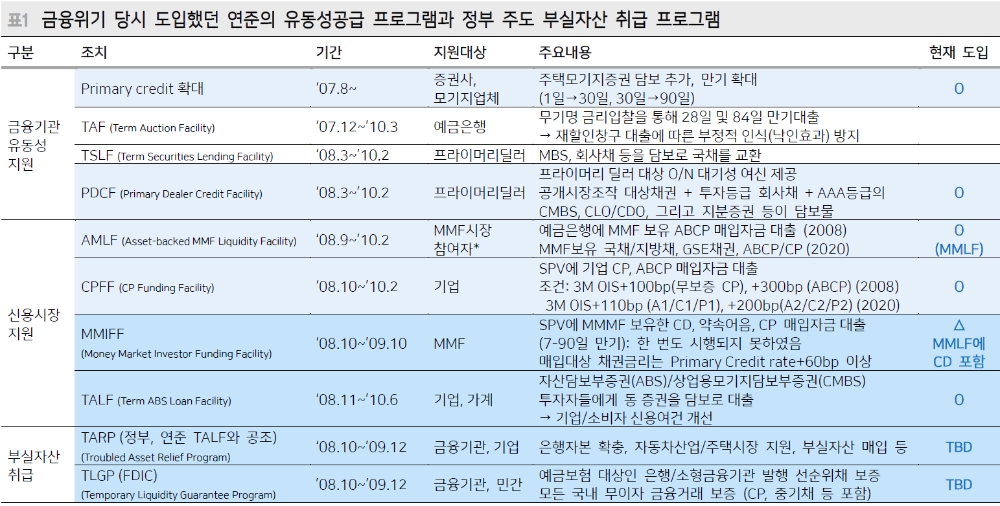

△ TALF(Term Asset-Backed Securities Loan Facility): 학자금·자동차·신용카드 대출, 중소기업청중소기업청(SBA) 보증 대출 등을 담보로 한 ABS 발행 지원. 별도의 SPV를 설립해 학자금 등의 대출을 기초자산으로 하는 ABS를 매입해 소비자 및 소기업의 신용수요에 대응. 최초 조성자금은 1,000억 달러. 기초자산의 대상은 1) 오토론, 2) 학자금 대출, 3) 신용카드론, 4) 장비구입용 대출, 5) 홀세일 대출(소매업 재고용), 6) 중소기업중앙회 보증 대출 등. 9월 30일까지 한시적으로 시행

△ MMLF(Money Market Mutual Fund Liquidity Facility, 머니마켓뮤추얼펀드 유동성 기구): 대상증권 범위 확대. 기존 국채, GSE채권, ABCP/CP에 더해 지방정부가 발행한 만기 12개월 미만 채권과 은행 CD(NCD)를 담보물로 인정. 변동금리 지방채(VRDNs),

은행 CD 등 다양한 유형의 증권이 포함됨. MMF시장에 참여하는 미국 은행 및 은행지주회사, 외은지점이 거래 대상

△ CPFF(Commercial Paper Funding Facility, 기업어음매입기구): SPV가 편입할 수 있는 CP의 발행자 요건을 지방정부 및 외국에 모회사를 둔 미국내 발행자로 확대. 아울러 프로그램 적용요건을 신용등급 별로 차등화. 기존에는 모든 CP에 대해 OIS+200bp의

가격을 적용했다면, A1/P1/C1에 대해서는 OIS+110bp를 적용. A2/P2/C2는 기존 유지. 높은 등급 혹은 면세 CP를 지원 대상에 추가하고 적용금리 인하. 가격이 징벌적이라는 일부 지적에 대한 보완이 이루어진 것.

△ MSBLP(Main Street Business Lending Program) 신설 추진 : 중소기업 대출 지원 등 목적.

△ 손실흡수능력(TLAC, Total loss absorbing capacity) 완화 : 은행들의 대출 증가를 통한 가계 및 기업 유동성 공급 도모. TLAC는 금융시스템상 중요한 은행들이 부실에 대비해 충분한 손실흡수를 위해 쌓아야 하는 추가 자본금. 즉 은행부실이 심화될 경우 자본확충을 할 수 있는 자본 버퍼인 TLAC에 대한 규제완화 통해 금융기관 민간신용 공급여건을 마련한 것.

<자료참조: 연방준비제도이사회, 국제금융센터, KB증권, 메리츠종금증권>

장태민 기자 chang@fntimes.com

![기관 '디앤디파마텍'·외인 '파두'·개인 '주성엔지니어링' 1위 [주간 코스닥 순매수- 2026년 5월26일~5월29일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260529201200089420179ad439071182351514.jpg&nmt=18)

![기관 '삼성전자'·외인 '삼성전자우'·개인 'SK하이닉스' 1위 [주간 코스피 순매수- 2026년 5월26일~5월29일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260529195932045130179ad439071182351514.jpg&nmt=18)

![12개월 최고 연 8.00%…케이뱅크 '마이키즈 적금' [이주의 은행 적금금리-6월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202605291008240277701b5a2213792211381469.jpg&nmt=18)

![24개월 최고 연 8.00%…케이뱅크 '마이키즈 적금' [이주의 은행 적금금리-6월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202605291010410727501b5a2213792211381469.jpg&nmt=18)

![12개월 최고 연 5.00%…세람저축은행 '펫밀리 정기적금' [이주의 저축은행 적금금리-6월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202605302347340042107c96e797801121481643.jpg&nmt=18)

![[그래픽 뉴스] 퇴근 후 주차했는데 수익 발생? V2G의 정체](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202605131656357745de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] “전쟁 신호를 읽는 가장 이상한 방법, 피자 주문량”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604151704028482de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 트럼프의 ‘타코 한 입’에 흔들린 시장의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604031646576130de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 청년정책 5년 계획, 무엇이 달라지나?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603301556498218de68fcbb3512411124362_0.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[신간]은퇴연옥…김경록의 은퇴 후 삶의 나침반](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260414140833047280f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 물처럼 흐르고 원칙으로 서다…김용환의 통찰을 담다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260409114249027860f8caa4a5ce12411124362.jpg&nmt=18)

![[안현정 서평] 플랫폼의 영지에서 ‘미학적 주권’을 선포하라...'K가 죽어야 K가 산다' 장준환 著](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260527121426063220c1c16452b012411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[AD] 기아 ‘디 올 뉴 셀토스’, 인도 타임스 드라이브 어워즈서 ‘올해의 SUV’ 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202605071156400590007492587736124111243152.jpg&nmt=18)

![[AD]‘그랜저 잡자’ 기아, 상품성 더한 ‘The 2027 K8’ 출시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2026042110193702730074925877361211627527.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[AD] 현대차, 글로벌 안전평가 최고등급 달성 기념 EV 특별 프로모션](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260106160647050337492587736121125197123.jpg&nmt=18)

![[AD] 현대차 ‘모베드’, CES 2026 로보틱스 부문 최고혁신상 수상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260105103413003717492587736121125197123.jpg&nmt=18)